目次

新人の頃、年配社員に言われた「貯金なんて無意味!ガンガン金を使え!」のアドバイスを無視し、1000万円貯金した会社員です。 *ちなみに本記事は年配者をディスる内容ではありません

本記事は、身の回りの年配者からの「若い時の貯金は意味ない」って発言を聞いて不安な人向けの内容です。

先に申し上げておくと、不安に感じる必要は無いし、年配者の言うことは間違ってはいません。

若者と年配者、どちらも正しいのです。

なので、年配者に怒っちゃダメですし、発言を鵜呑みにする必要もありません。

最初にこの発言に関して種明かしをすると、私たちを取り巻く環境が変わったから、貯金に関する最適解も変わってきちゃったというのが正解です。

現代と昔、何がどう変わっていったのか気になる人は、ぜひ読み進めてみてください<(_ _)>。

では、まいりましょう。

「若い時の貯金は意味ない」って真に受けなくて良い理由4つ

- モノが十分にあるので無理して持つ必要が無い

- 社会保険料が年々上がっている

- 終身雇用・年功序列が実質崩壊

- 年金フル受給は望めない

ひとつずつ深めていきましょう。

モノが十分にあるので無理して持つ必要が無い

現代の社会はモノがあふれています。

家電も車も家すらも、十分すぎるくらいにです。

環境を侵してしまうくらいモノが生産され、大量に廃棄されることが問題にもなっていますね( ´∀` )。

そのため、モノはあるんだし 貸し借りでいいんじゃないか?って概念が生まれ、シェアビジネスにも発展していますね。

モノの所有にはレンタルよりはお金はかかるので、無理してモノを持つ必合理性は無くなりました。

参考までに、私は洗濯機を借りています。

一方、年配者世代はとにかくモノがない環境でした。

モノが少なく貴重な時代であり、モノがあるだけでありがたいって精神で生きていたと言われています。

そのため、無理してでも大きな家を買って、多くの物を持って備えておくことが生きる上で必要でした。

(部屋に何にも置いてないミニマリストを見て「ハア?」ってなる年配者さんって割と多いですよね)

今と昔を比較すると、所有にお金をかけなくても生活は成り立つわけですから、無理してお金を使う必要もないですよね( ´∀` )。

だったら、いざって時に備えてお金は貯めておこうって話です。

社会保険料が年々上がっている

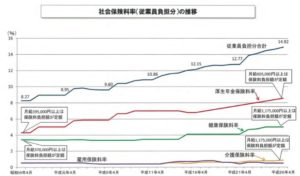

これはデータを眺めてみましょう。

出典:内閣府 税務調査会 https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2015/

少し古めのデータですが、社会保険料は力強い右肩上がりを見せてますね( ´∀` )。

社会保険料は労働者が高齢者を支えるために取られる税金です。

少子高齢化であることを考えると、今後も社会保険料は右肩上がりは続くでしょう・・・。

要するに、毎月の給料からピンハネされる額も右肩上がりを続けるということです。

給料が社会保険料を凌ぐ勢いで力強い右肩上がりを描けばまったく問題ないのですが、給料が上がり続ける社員はごく一部です。

業績と業界の景気悪化、最近のコロナショック、役職定年など、給料が下がったときのことを考えると貯金はすべきですね( ´∀` )。

いうまでもなく、私は貯金し備えています。

終身雇用・年功序列が実質崩壊

これは2018年くらいから、経済産業省をはじめとする色んな企業が言ってますね( ´∀` )。

「終身雇用の維持は不可能」

「年功序列廃止」

50代~60代の世代は逃げ切れるでしょうが、20代、30代にとっては死活問題です。

終身雇用・年功序列の崩壊は実力社会突入ってことですから、若い世代は生き残るためにピリピリしないといけなくなりました。

長年勤め上げても、給料が上がるとは限らない現実を考えると、貯金しておいたほうが良いのは明らかですね( ´∀` )。

今の若い世代にとって固定費削減はマストで、日用品の費用削減まで着手したほうがよさそうですね( ´∀` )。

年金フル受給は望めない

私と同じくらいの世代(要するにアラサー)の人は、払った分の年金がもらえない、いわゆる払い損世代です。

これは少子高齢化が原因で、将来の年金受給額が減ることはわかっていますので若い世代は備える必要があります。

そういう背景もあって、国をあげて確定拠出型年金やりましょう!NISA口座を使って非課税の恩恵を受けよう!副業も頑張ろう!ってPRしていますね( ´∀` )。

なので、積み立て投資をするなり貯金をするなりして備えないといけません。

(ちなみに、優先順位は節約 > 副業と考えましょう。理由は参考記事に記載しました。)

年配者世代が貯金しなくても平気だった理由

ここで、年配者世代が貯金しなくても何とかなった主な理由を知っておきましょう。

年配者の皆様は嘘はついていません。

理由は以下の通りです。

- 年功序列のため、給料は上がり続けた

- 実家同士のつながりが強かった

2つまとめて説明します。

年功序列はシンプルに言うと「長~く働いてね。その代わり給料は毎年キッチリと上がっていくからね( ´∀` )」ってことです。

今では考えられないことですが、昔はそういう運営でもちゃんと回ったそうです。

また、今ほど若い人が色んな地域へ就職する時代でもなかったので、実家との強い繋がりを保った状態で就職する人が多かったそうです。

その流れで結婚する人も多かったそうです。

そのため、力強い家族のサポートもあって、子育てや住居立て直しもやりやすかったでしょう。

現代は、定年退職後に貧乏になる親世代が増えたので、子育て・住居立て直しはお金のある家系出身の若い人に限ったことになってしまいましたね( ´∀` )。

これら2つが、年配者は貯金しなくても大丈夫だった理由です。

ひとりの力では生きられないのは、今も昔も変わりませんね( ´∀` )。

注意:年配者の言うことは間違いではないです

繰り返しになりますが、年配者は嘘はついてません。

当時はほぼ全ての会社員が「ガンガン借金して、マイホーム買って、モノを買い揃えて」ってやっても大丈夫でした。

(今これをやったら将来破産しそうですよね)

入社した会社に定年まで勤め上げる・給料も毎年UPなんて当たり前ですし、退職する頃までそれなりに給料&退職金を貰えるので、多少大きい借金も返せちゃった実績があるからです。

年配者たちは そんなスタンスで社会人生活を全うできたので、若い人が貯金しているのを見て「なんであんなに貯金するんだろう??」って疑問に思うわけです。

そんなわけで、彼らは決してテキトーなことを言っているわけではなく、自身が体験したことを言っているだけですので、間違っていないのです。

1000万円貯金したら少し人生が楽になりました。

これは体験談です。

以下の3つをメリットとして感じました。

- 貯金額が実績になった

- 給料が下がっても慌てない

- 貯金できる生活が身に付いた

貯金額のおかげで主張しなくても「しっかりした人」ブランドがつきました。

なので、特にアピールしなくても「コイツ、実はすごいんじゃ・・・?」(←もちろん本当は違う)って思われるようになったそうです。

(👆周囲の人談)

会社員にとっては1000万円は結構大きめな金額なので、車とかに使うんじゃなくて実績としてアピールする方が合理的に感じます。

私はまだ給料カットの憂き目には遭っていませんが、受けたところで「あら、そうですか?残念ですね。」程度だと思います。

貯金できる生活を維持していれば、給料カット(月に数万円程度なら)は誤差になるでしょう。

現代の最適解は自分で考えてひねり出す必要がありますが、貯金があれば必要以上に不安になることはないですよ( ´∀` )。

本記事は以上です。

最後にポイントをまとめます。

- モノが十分にあるので無理して持つ必要が無い

- 社会保険料が年々上がっている

- 終身雇用・年功序列が実質崩壊

- 年金フル受給は望めない

- 年配者の言うことは間違っているわけではない

- 貯金額以外にもメリットはある(生活習慣・周囲の評判など)

今日はこの辺で。