目次

大学生時代(もといハイパー貧乏時代)に確立した家計簿項目の決め方を会社員になって以降も継続し、貯金が1000万円以上になった会社員です。

引っ越しても、職業が変わっても、本記事の方法で家計管理をしていくつもりです。

本記事は「貯金ができる家計簿項目の決め方を知りたい」って声に自身の体験を踏まえてお話します。

結論から先に言うと

- 固定費から項目を決める

- 変動費の項目を洗い出す

- 予定出費額を決める

の3つをすると、貯金できる家計簿項目が見えてきます(3は私が個人的にかなり重要視しています)。

しっかりと家計簿の項目が決まることで、出費を詳しく分析し、素早く改善することが出来ます。

家計簿項目を決めて家計簿を書く人と書かない人では、貯金額や家計管理に雲泥の差が生じます。

ぜひ最後まで読んでいただき、ご自身の家計管理・貯金に役立ててください<(_ _)>。

では、まいりましょう。

【貯金ができる家計簿項目の決め方】まず固定費の項目からを決めよう

固定費(毎月決まった支払額)はキチンと押さえ、決めておきましょう。

固定費としてポピュラーなものは以下の4つです。

- 家賃

- 住宅ローン

- 保険料

- 通信費

本ブログの読者は20代の会社員を想定していますので、住居は賃貸or住宅ローンありの持ち家と仮定します。

家賃も住宅ローンも、毎月の給料から そこそこの額を引かれますので一番気にするべきです。

もしも あなたの職場に家賃補助制度があったら利用することをおススメします。

(私も現在の職場の精度を利用して、家賃を下げています。)

保険料は民間保険に要注意です。

特に、「みんな入っているから」「会社に入れと言われたから」など、よく調べずに入社と同時に民間保険に加入ってパターンの人は、ぜひ一回見直しましょうね( ´∀` )。

スマホや自宅のネット回線の通信費の価格帯はネットで調べてみましょう( ´∀` )。

大手だけじゃなく、いろんな企業が通信事業には参加していますので、すでに価格競争・サービス競争は始まっています。

肌感覚ですが、スマホ・自宅のネット回線の総額が1万円超えていたら間違いなく払い過ぎです。

私も使っています。とてもおススメです👇

【貯金速度アップのために】貯金したければ、固定費を最小化することを目指そう

固定費は最小化することを目指しましょう。

固定費は毎月決まった支払額になります。

固定費が高いほど毎月確実に出ていく金額が大きく、低いほど金額が小さいです。

固定費が低いほど生きるために必要な出費が減るので、人生がより生きやすくなります。

貯金がしやすくなっているから、貯金が確実に貯まりますよ( ´∀` )。

個人的な感覚ですが、車はほぼ固定費です。

もしも車が必要な人は、なるべく安く手に入れ、安く維持することをおススメします。

安く車の利便性を受け取り続けるために実践した内容を書きましたので、興味のある人はぜひ ご覧になってくださいね<(_ _)>。

【貯金ができる家計簿項目の決め方】次に変動費の項目を決めよう

固定費が済んだら、次は変動費です。

変動費としてポピュラーなものは以下の通りです。

(これは人によりますので、1回は紙に書き出してみましょうね( ´∀` ))

- ガス代

- 水道代

- 電気代

- 食費

- 日用品

- 美容室代

- 医療費

- 車(ガソリン代など)

恐らく、必要最低限はこんなところでしょう。

普通に生活しているぶんには、費用の振れ幅は小さいです。

(つまり、工夫の結果 出費が劇的に下がる可能性、逆にとんでもなくお金がかかる可能性も低いです)

頑張って節約しても大した効果は得られないでしょうから、変動費の節約は固定費を十分に削ってから挑戦しましょう。

変動費の節約は基本的に大変ですからね( ´∀` )。

私は変動費を削るためにこんなことしてます👇無論、万人向けではありません(笑)。

【効果バツグン】1カ月の予定出費額を決めておこう!

これはやっている人は少ないです。

そして私のイチ押しポイントです。

固定費・変動費の項目を決定したら、ぜひ毎月の予定出費額を表にして、見えるようにしておきましょう。

(時間を作ってExcelで作ってみましょう)

ぜひ時間をかけてやるべきだと思います。

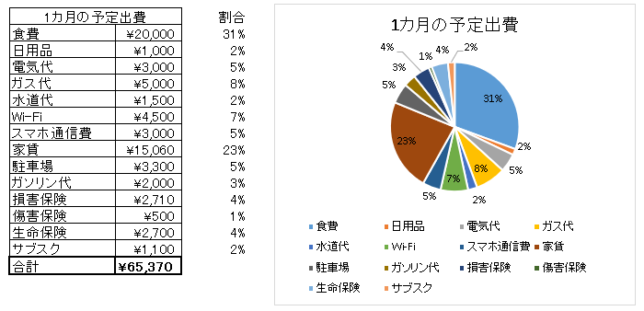

👆私の独身時代のものです

20歳の時に始めた予定出費額ですが、今でもベースは一緒です。

会社員になって以降、私はひと月当たり65000円を予定しており、概ねその通りの額を実際に使っています。

*今は夫婦2人暮らしで、65000円をベースとし、ひと月大体10万円以内で生活することを目標としています。

【頑張る人向け】「予定出費額 > 実際の出費」を目指そう

出費額をあらかじめ予定しておくと、1カ月の過ごし方を自分で評価できます。

今月使い過ぎているのか、節約を頑張れたのかは予定出費額と照らし合わせれば一目瞭然だからです。

予定出費額 > 実際の出費 さえできれば必ず黒字です。

結婚してからは、予定出費ラインをオーバーしてしまう事が多くなりましたが、誤差の範囲なので毎月大幅な黒字を達成しています。

(ちなみに共働きの2馬力です)

家計簿項目を決めるうえでの注意点

注意点は3つです。

- 無駄じゃない出費かどうかは自分で判断しましょう

- 家族がいる人は相談しましょう

- 他の人のモデルケースをたくさん聞こう

ひとつずつ深めていきましょう。

無駄じゃない出費かどうかは自分で判断しましょう

事情は人それぞれです。

とある出費が無意味な人もいれば、必須な人もいます。

例えば山奥に住んでいる人は車を持つことは合理的な一方、都心で電車がたくさんある地域では車を保有する意味はほぼありません。

「この出費は自分にとって必要な出費なのか?」

この問いをあらゆる出費項目で繰り返しましょう。

時間をかけても、やる価値は十分にあります。

(私は全部終えるまで数週間かかりました)

家族がいる人は相談しましょう

お金に関しては、家族とちゃんと相談すべきです。

家族が機能不全になるメジャーな理由は「お金回りでもめる」だからです。

パートナーやお子様、ご両親などと同居されている人は「こんな感じで家計簿をつけて、このくらいの額を節約しようと思う」と前もって伝えておきましょう。

まず こちらが考えているプランを出し、家族から意見をもらうスタイルなら相談はスムーズにいきやすいと思います。

家族とは言えお金関係の話はしにくいでしょうが、腹を割って会話して家族でまとまった方が、家計管理はしやすいですよ。

他の人のモデルケースをたくさん聞こう

貯金や節約は自分自身ですることです。

しかし、情報収集はやっておくべきだと思います。

あなたの身の回りで貯金が出来ている人や蓄財に成功している人の話は大変参考になるからです。

今住んでいる地域だからできる事も知れるでしょうし、どんな地域でも応用可能な事も会話を通じて学べます。

(湧き水が使えるとか、会社の家賃補助など)

人の良さそうな人に「いや~今節約頑張ってるんですけど・・」って👆質素な格好で話しかけると親身になって色々教えてもらえますよ( ´∀` )。

あなたにフィットするかどうかを、あなたの基準で判断すれば大丈夫です。

【体験談】家計簿項目をしっかりと決めた結果

以下の2点を経験しました。

- 家計簿をつける・見直す作業が爆速になった

- 貯金が1000万円以上できた

家計簿をつける作業は、所詮は作業ですので繰り返していく中でどんどん効率が良くなります。

つまり、速く正確になります。

家計管理の作業スピードが速いと、時代の変化にも対応しやすくなります。

(ネット銀行とかポイント還元とかキャッシュレス決済とか・・・)

また、もちろん貯金もできるようになります。

いったん自分にピッタリの節約生活を作ってしまえば、あとは普通に生活するだけで毎月どんどん貯金がたまっていきます。

今のご時世、貯金額すら実績となりますので安心して貯金しましょう。

根拠は私の体験談です👇。

今日はこの辺で。

【毎月の家計】関連記事まとめ

- 2026年7月度 家計簿【187853円使いました】

- 2026年6月度 家計簿【149008円使いました】

- 家計簿の新項目「クスリのアオキ」

- 2026年5月度 家計簿【171956円使いました】

- 2026年4月度 家計簿【152082円使いました】

- 2026年3月度 家計簿【148435円使いました】

- 2026年2月度 家計簿【247327円使いました】

- 2026年1月度 家計簿【159370円使いました】

- 2025年12月度 家計簿【179370円使いました】

- 2025年11月度 家計簿【168687円使いました】

- 2025年10月度 家計簿【135869円使いました】

- 2025年9月度 家計簿【133161円使いました】

- 2025年8月度 家計簿【168581円使いました】

- 2025年7月度 家計簿【125022円使いました】

- 家計簿アプリ 再開します

- 家計簿をつけないことに決めた理由3つ【10年以上の習慣を辞める】

- 2021年7月度 家計簿【83740円使いました】

- 2021年6月度 家計簿【78886円使いました】

- 2021年5月度 家計簿【60322円使いました】

- 2021年4月度 家計簿【80480円使いました】

- 1000万円貯金できた家計簿のつけ方を解説【少し特殊です】

- 2021年3月度 家計簿【82880円使いました】

- 2021年2月度 家計簿【69280円使いました】

- 2021年1月度 家計簿【62080円使いました】

- 2020年12月度 家計簿【98080円使いました】

- 2020年11月度 家計簿【84680円使いました】

- 2020年10月度 家計簿【104760円使いました】

- 2020年9月度 家計簿【70280円使いました】

- 2020年8月度 家計簿【99180円使いました】

- 2020年7月度 家計簿【68180円使いました】

- 2020年6月度 家計簿【95980円使いました】

- 2020年5月度 家計簿【66500円使いました】

- 独身時代の1ヶ月の生活費65000円の内訳